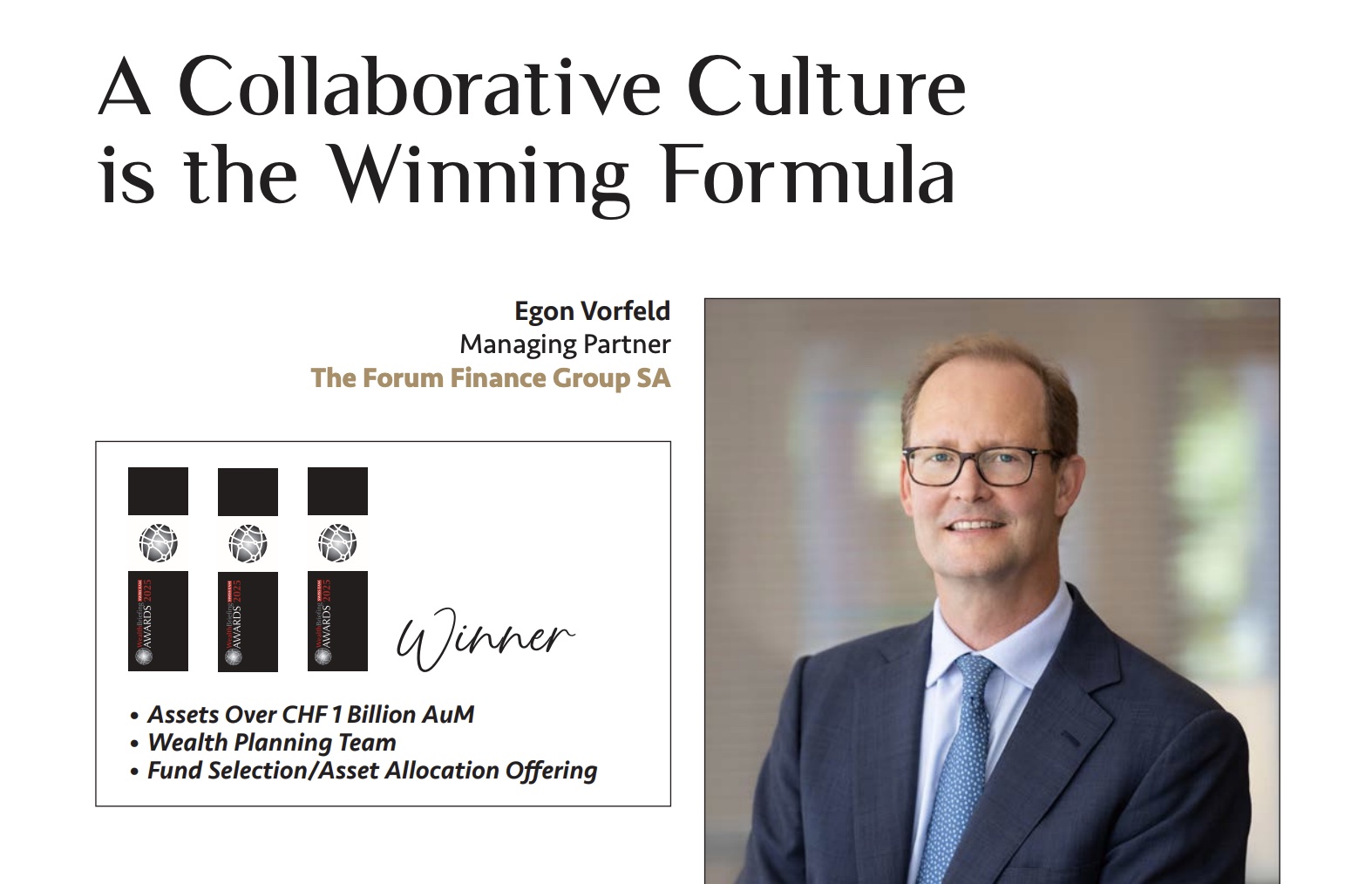

A Collaborative Culture is the Winning Formula

We are delighted to be the recipient of three WealthBriefing accolades for 2025. Forum Finance has evolved over the last 30 years to become one of the leading EAMs in the Swiss market. With assets under management close to CHF2bn and 26 employees we rank among the top 3% of actors in the Swiss market.

What was the winning formula of your firm that explains why you won the awards?

We are very grateful to the independent panel of judges for their diligent work and could not be more delighted with our three awards. These awards are a real testament to our consistent investment and planning for the company over many years. Our winning formula may be the combination of our focus on how we can best serve our clients and how we can best inspire our employees. We have done so by engendering a highly collaborative and equitable culture at Forum Finance – something so very different from a cost-sharing or platform model. This however requires a generous spirit among our partners and employees, where everyone is incentivised and keen for the company as a whole to do well. The effects of this collaborative culture are very much felt by our clients and provides much better outcomes for everyone.

Lettre mensuelle | Mars 2025

La BCE abaisse ses taux d'intérêt à 2,5 % car l'inflation en Europe est maîtrisée

-8.7% PERFORMANCE DES SEPT MAGNIFIQUES

Perspectives d'investissement

Le fait marquant de ce début d'année est sans conteste la remarquable performance des actions européennes par rapport aux actions américaines. Les premières ont progressé de 10,3 % en euros, tandis que les secondes sont restées stables. Les investisseurs avaient mis l'accent sur l'exceptionnalisme américain pour expliquer les incroyables rendements des actions américaines, ce qui a conduit à un degré de concentration que beaucoup considéraient comme une tendance potentiellement insoutenable. La rotation du leadership du marché a coïncidé avec un déplacement de l'attention vers des secteurs, des régions et des actions moins chers et en perte de vitesse, tels que l'Europe, au détriment des valeurs technologiques mondiales qui sont par nature plus globales et pourraient être affectées par une guerre commerciale généralisée. Au niveau macroéconomique, la nouvelle politique tarifaire américaine, qui prévoit par exemple 25 % sur les importations canadiennes et mexicaines et 10 % sur les importations chinoises, a tenu en haleine les commentateurs politiques et économiques. Non seulement elle marque une rupture nette avec la doctrine actuelle, mais elle constitue également une source majeure d'incertitude qui pourrait, à l'instar de Covid, causer des dommages importants aux chaînes d'approvisionnement. L'annonce de la suspension de l'aide militaire américaine à l'Ukraine, après la débâcle de la réunion à la Maison Blanche et l'échec de la signature d'un accord sur les ressources minières, ont provoqué une vague d'indignation de la part des grands pays européens, tant sur le fond que sur la forme. La rupture de la confiance transatlantique pourrait servir de signal à l'Europe. A ce propos, il semble que l'Europe soit prête à relever le défi d'un retrait américain dans le conflit ukrainien et à réaffirmer son soutien indéfectible à la cause ukrainienne. Le résultat des élections allemandes est source d'optimisme. En effet, nous pourrions bientôt assister à l'annonce d'un grand plan d'investissement et d'un assouplissement des contraintes budgétaires. Ces investissements sont cruciaux pour la compétitivité de l'Europe et devraient donner un coup de fouet à la croissance européenne. Sur les marchés obligataires, la tendance favorable du crédit s'est poursuivie, avec une légère détente des taux américains à 10 ans. Sur les marchés des matières premières, le prix du pétrole (WTI) a baissé d'environ 3,8 %, tandis que l'or a augmenté de 2,1 % en termes de dollar américain. Ce dernier est resté stable par rapport aux principales devises européennes au cours du mois.

Stratégie d'investissement

Les conservateurs de Merz ont remporté les élections allemandes avec une marge confortable par rapport aux partis rivaux. L'autre grand vainqueur est l'AFD, parti d'extrême droite, avec un score record de 20,8 % des voix. L'accord de coalition avec les sociaux-démocrates a été suivi par l'annonce d'un plan fiscal sans précédent qui exempte les dépenses de défense du frein à l'endettement et comprend un fonds de 500 milliards d'euros pour les dépenses d'infrastructure au cours des dix prochaines années. Bien que la proposition doive encore être adoptée par le Parlement, ce revirement historique en matière de dépenses publiques a été ressenti sur les marchés financiers, entraînant une hausse de l'euro et des coûts d'emprunt des États. Cette rupture radicale avec l'obsession de la viabilité de la dette, associée à une politique plus claire de la BCE, d'un éventuel cessez-le-feu en Ukraine, continuent de soutenir les actions européennes. La publication de chiffres économiques décevants et la détérioration de la confiance des consommateurs ont ravivé sur les marchés des craintes, légitimes ou non, sur la croissance économique américaine. Ces craintes concernant la santé future de l’économie ont entraîné une réduction de l'appétit pour le risque et une fuite vers la qualité qui a permis aux obligations d'État américaines à 10 ans de passer de 4,8 % à la mi-janvier à moins de 4,30 % à fin février malgré la persistance de l'inflation.

Le secrétaire américain au commerce, M. Lutnick, fait allusion à un éventuel allègement des droits de douane après la chute des marchés

Activité des portefeuilles

Après la convergence, nous entrons dans une ère de divergence et de perturbation. L'incertitude croissante continuera à peser sur les marchés et à être une source de volatilité importante. Compte tenu de l'incertitude politique accrue, mais aussi de la persistance de fortes tensions géopolitiques, nous avons graduellement réduit notre exposition aux actions. Nous continuons à privilégier les actions européennes. Cependant, nous sommes conscients que la hausse des indices européens a été rapide et qu'une pause ou une légère correction serait la bienvenue pour envisager sereinement la poursuite de la tendance haussière. Nous restons à l'écart des actions japonaises et maintenons une position neutre sur les marchés émergents. La réduction de notre exposition aux actions américaines nous a également permis de réduire notre exposition au dollar américain. Pour rappel, nous avions une exposition de plus de 35% à la devise américaine au quatrième trimestre 2024 et l'avons progressivement ramenée à environ 20%. Pour tirer parti d'éventuels accès de volatilité, nous conservons le produit de nos ventes d'actions en liquidités afin d'atténuer l'impact d'éventuelles baisses, mais aussi de tirer parti d'éventuelles exagérations. Ces réductions ont ramené notre exposition aux actions à une position sous-pondérée. Parallèlement, nous avons augmenté notre allocation aux stratégies alternatives liquides afin d'accroître la résilience de nos portefeuilles. Nous restons constructifs sur les obligations européennes, bien que nous ne soyons pas particulièrement satisfaits de l'évolution récente des rendements allemands. Nous maintenons notre préférence pour le crédit européen, où le portage reste attractif et où les fondamentaux sont solides.

Télécharger la lettre mensuelle

Forum Finance remporte trois prix aux WealthBriefing Swiss EAM Awards 2025

Forum Finance remporte trois prix aux WealthBriefing Swiss EAM Awards 2025

Genève, 6 mars 2025 – Le gestionnaire d’actifs indépendant basé à Genève, The Forum Finance Group SA, a remporté trois prix majeurs lors des cinquièmes WealthBriefing Swiss EAM Awards 2025. The Forum Finance Group SA a été déclaré vainqueur par le jury dans les catégories : Actifs supérieurs à 1 milliard CHF d’AUM, Sélection de fonds/Offre d’allocation d’actifs et Équipe de planification patrimoniale.

Annoncés lors de la cérémonie de remise des prix qui s’est tenue hier soir à Zurich, ces prix récompensent le « meilleur de sa catégorie » en Suisse. Conçus pour valoriser les entités ayant su se démarquer, regroupées par spécialité et géographie, les prix ont été décernés à celles et ceux qui, selon le panel de juges indépendants, ont « fait preuve d’innovation et d’excellence au cours de l’année passée ». Chacune de ces catégories est fortement disputée et fait l’objet d’un processus rigoureux avant que le gagnant final ne soit sélectionné par les juges. C’est ce processus qui rend les prix WealthBriefing si prisés des lauréats. Les participants du monde entier reconnaissent l’importance de remporter ces prix et particulièrement en ces temps difficiles, car cela offre aux clients une garantie quant à la solidité et à la durabilité du modèle économique et opérationnel de l’entreprise lauréate.

Concernant le meilleur gestionnaire d’actifs suisse avec des actifs sous gestion supérieurs à 1 milliard de CHF, le choix des juges «se distingue par son approche visionnaire de la réglementation et de la planification successorale. Avec des recrutements stratégiques au niveau senior, une base de clients diversifiée et un accent sur les opportunités émergentes telles que l’IA, la blockchain et la transition énergétique, FFG incarne une adaptation réussie et croissante dans ce marché dynamique».

En ce qui concerne l’Offre de Sélection de Fonds/Allocation d’Actifs, le jury a choisi Forum Finance pour «son excellence dans la sélection de fonds et l’allocation d’actifs. Fort de plus de 30 ans d’expertise, les analystes du groupe examinent minutieusement un large éventail d’instruments d’investissement afin de créer des portefeuilles sur mesure, garantissant des rendements optimaux pour chaque client grâce à un processus de sélection rigoureux et éprouvé».

Concernant l’Équipe de Planification Patrimoniale, le gagnant du jury «démontre un fort engagement dans le domaine, soutenu par une équipe interne spécialisée. Leur capacité à fournir des solutions de planification patrimoniale et fiscale, associé à des stratégies de gestion personnalisées, les distingue dans la fourniture de services sur mesure et de haute qualité qui répondent aux besoins complexes de leurs clients».

Hippolyte de Weck, Associé-Gérant et PDG de Forum Finance a déclaré: «Nous sommes véritablement honorés de voir nos compétences et nos accomplissements reconnus à travers ces prix si respectés de l’industrie. Au cours des 30 dernières années, notre entreprise a connu une croissance importante, devenant ainsi l’un des leaders du marché suisse. Nous sommes fiers de ce que l’ensemble de notre équipe a accompli.»

En effet, ayant anticipé l’évolution de l’industrie de la gestion de patrimoine, Forum Finance a renforcé sa structure et son organisation au cours des dernières années, comme en témoigne la licence CISA accordée par la FINMA en 2015 et son enregistrement en tant que conseiller en investissement auprès de la SEC en 2016. Forum Finance investit constamment ses ressources dans la recherche, la gestion de portefeuille, le conseil en planification patrimoniale, ainsi que dans la technologie, ce qui lui permet de répondre efficacement aux besoins changeants de ses clients.

Pour de plus amples informations, veuillez contacter :

Egon Vorfeld

The Forum Finance Group SA

T: +41 (0)22 552 83 00

E: vorfeld@ffgg.com

ffgg.com

A propos de Forum Finance

Fondée en 1994 à Genève, Forum Finance propose des services de banque privée et de gestion d’actifs à une clientèle internationale haut de gamme. L’entreprise compte 26 employés qui gèrent et supervisent environ 2 milliards de CHF. Elle détient la licence LPCC de la FINMA et est enregistrée auprès de la SEC en tant que Investment Advisor.

Les lauréats des prix WealthBriefing sont choisis par un jury indépendant, les sélections étant uniquement fondées sur le mérite. Ces prix ne sont pas prédéterminés et ne peuvent être achetés.

Lettre mensuelle | Février 2025

Comme attendu, la BCE a baissé ses taux de 25bp en janvier

+8.4% PERFORMANCE DE L'INDICE SWISS EQUITY

Perspectives d'investissement

Le début du second mandat du président Trump était sans aucun doute au premier plan des préoccupations des investisseurs, en particulier sa position et ses actions en matière de droits de douane. L'incertitude n'a pas empêché les marchés financiers d'enregistrer des gains significatifs en janvier, tant sur les marchés des actions que sur ceux du crédit, avec en tête le haut rendement. Les rendements obligataires ont atteint leur plus haut niveau depuis mai 2024 à la suite de la publication des données sur l'emploi. Les investisseurs craignaient à nouveau que la vigueur de l'économie américaine ne finisse par se traduire par des pressions inflationnistes, ce qui a conduit à une révision à la hausse des anticipations d'inflation. En conséquence, le point mort d’inflation à 10 ans, une mesure de l'inflation future attendue, est passé d'un minimum de 2,0 % début septembre de l'année dernière à 2,4 % à la fin du mois de janvier. Comme tout le monde s'y attendait, la Fed a maintenu ses taux inchangés. Pour le reste de l'année, le marché ne prévoit plus qu'une seule baisse de taux en 2025, soit nettement moins qu'il y a quelques mois. En revanche, la Banque centrale européenne (BCE) a baissé ses taux pour la cinquième fois, ouvrant la voie à de nouvelles baisses en 2025. Enfin, la Banque du Japon (BoJ) a relevé son taux d'intérêt directeur à 0,5 %, son niveau le plus élevé depuis 17 ans. Pour de nombreux investisseurs, la surprise de ce début d'année a sans aucun doute été la performance des actions européennes, qui étaient restées à la traîne jusqu'au début du mois de décembre en raison de la faible dynamique de croissance de la région et des tensions commerciales. Ainsi, le principal indice des actions européennes a progressé de 6,5 %, tandis que le marché suisse des actions s'est distingué par un gain de 8,5 % au cours du premier mois de l'année. Le marché américain a clôturé en hausse, mais l'excitation était à son comble après que DeepSeek a dévoilé une nouvelle version de son grand modèle linguistique, qui aurait été développée pour une fraction du coût des principaux modèles américains, et qui semble beaucoup plus économique à exploiter. Le dollar américain a fluctué en fonction des annonces de droits de douane de la nouvelle administration, mais a terminé le mois stable par rapport à l'euro et au franc suisse. L'or et l'argent ont enregistré de fortes hausses et restent proches de leurs plus hauts niveaux historiques, car les droits de douane de Trump continuent d'alimenter les craintes d'une guerre commerciale mondiale et de son impact sur l'inflation américaine, soutenant ainsi le prix refuge de l'or.

Stratégie d'investissement

Comme nous le craignions à la suite de la réélection de Donald Trump à la présidence des États-Unis, depuis qu'il a prêté serment pour ce second mandat, les décrets ont afflué. Alors qu'il semblait initialement avoir temporairement abandonné les droits de douane, ses promesses de campagne dans ce domaine nous ont été rappelées à la fin du mois de janvier. L'annonce de droits de douane de 25 % sur les produits importés du Mexique et du Canada et de 10 % sur ceux en provenance de Chine (entrée en vigueur le 4 février) a été immédiatement suivie de représailles, entraînant une suspension temporaire jusqu'au début du mois de mars. L'annonce d'éventuelles mesures à l'encontre de l'Union européenne est également attendue. Selon Goldman Sachs, une augmentation de 1% des droits de douane fait augmenter le niveau des prix PCE de base de 0,1 %, ce qui implique une augmentation ponctuelle de l'inflation PCE de base de 0,5 % en glissement annuel. Si les droits de douane sur les importations canadiennes et mexicaines sont appliqués comme annoncé, l'inflation pourrait dépasser 3 %. Les conséquences d'une réaccélération de l'inflation pourraient signifier la fin prématurée des baisses de taux aux États-Unis et un tournant majeur pour les marchés, en particulier aux valorisations actuelles. Dans ce contexte, nous avons adopté une approche plus prudente dans notre allocation d'actifs. Bien que nous ayons réduit notre allocation en actions, nous maintenons notre préférence pour les obligations d'entreprises et favorisons les obligations d'État européennes afin de tirer parti des divergences de politique monétaire.

Trump a annoncé des droits de douane de 25 % sur les importations en provenance du Mexique et du Canada, et de 10 % sur les importations chinoises

Activité des portefeuilles

Au début de l'année, notre positionnement était très clairement orienté vers le risque, avec une large allocation aux marchés d'actions et aux obligations à haut rendement. Nous avons récemment réduit notre allocation en actions, tout en maintenant notre position sur le crédit et en ajoutant des obligations d'État à long terme de la zone euro. Notre anticipation d'une accélération de la politique monétaire accommodante de la banque centrale confirme notre conviction du potentiel de valeur ajoutée dans ce segment. En revanche, nous restons beaucoup plus prudents sur les rendements américains, qui sont toujours susceptibles d'augmenter en raison des incertitudes sur le front de l'inflation. Après avoir largement bénéficié de notre forte allocation aux actions américaines, nous avons commencé à revenir sur les marchés d'actions européens en janvier, y compris en Suisse pour les clients qui pensent dans ces devises. Ce mouvement s'est avéré très rentable en janvier, compte tenu de l'excellente performance de ces marchés. Dans un scénario de baisse des taux d'intérêt européens, nous privilégions les actifs sensibles aux taux d'intérêt tels que le MDAX (les 50 plus grandes moyennes-entreprises après le DAX). En effet, les politiques favorables aux entreprises proposées par la CDU, actuellement en tête des sondages, stimuleraient l'investissement et pourraient marquer un tournant pour l'Europe. En ce qui concerne les actions américaines, nous avons pris des bénéfices sur notre exposition à la valeur, maintenu une pondération cohérente avec le marché dans le domaine de la technologie et augmenté notre exposition aux petites et moyennes capitalisations, qui devraient bénéficier pleinement des politiques budgétaires favorables des Républicains. Nous avons profité des fortes fluctuations du dollar américain au cours du mois pour réduire considérablement notre position. Nous avons réduit notre exposition à Global Macro avant de sortir complètement de ce segment afin de constituer un coussin de liquidités qui pourrait s'avérer utile en cas de volatilité excessive.

Télécharger la lettre mensuelle

Perspectives | Premier Semestre 2025

Synthèse

La nouvelle administration américaine sera davantage tournée vers l'intérieur, avec un programme global en faveur de la croissance qui comprend des réductions d'impôts et une déréglementation. Elle a également réduit de manière significative les craintes d'une récession imminente. Toutefois, ces mesures, combinées à des droits de douane plus élevés et à des politiques d'immigration plus restrictives, renforceront les pressions inflationnistes et pourraient contraindre la Fed à ralentir, voire à remettre en question, son cycle de réduction des taux.

La combinaison d'une croissance robuste, de conditions financières accommodantes et de bilans d'entreprises sains nous permet de rester optimistes sur le segment du crédit. Nous privilégions les obligations à haut rendement (HY) dans toutes les régions en raison de l'attrait du rendement global. Nous sommes plus prudents sur l'Investment Grade (IG), non seulement en raison des spreads extrêmement serrés, mais aussi en raison d'une plus grande sensibilité aux taux d'intérêt.

Malgré les risques politiques croissants, l'environnement général reste favorable aux actions. Avec une croissance des bénéfices qui devrait atteindre 15 % en 2025, le marché américain devrait conserver son avantage structurel sur les autres marchés développés, mais ces estimations ambitieuses seront difficiles à atteindre et pourraient entraîner des surprises négatives, en particulier pour les méga-capitalisations technologiques.

Perspectives économiques

La résolution de l'élection américaine apporte de la clarté aux marchés

La croissance mondiale reste solide en 2025, conformément aux estimations pour 2024

La divergence de croissance entre les économies développées s'élargit

Normalisation des taux directeurs des marchés développés mondiaux

Les baisses de taux de la Fed seront plus mesurées

L'inflation est orientée à la hausse, en particulier aux États-Unis sous Trump 2.0

Principaux risques

La Fed est contrainte de relever ses taux en raison de chocs inflationnistes ponctuels et persistants

Le ralentissement économique sans baisse de l'inflation entraîne une hausse des primes à terme

Des politiques inefficaces conduisent à la japonisation de l'économie chinoise

Hausse des taux d'intérêt réels au Japon

Convictions d'investissement

Les vents contraires de la croissance de la zone euro donnent à la Banque centrale européenne (BCE) une marge de manœuvre pour réduire ses taux.

Les courbes de rendement américaines pourraient se redresser en 2025, ce qui augmenterait la duration si le rendement à 10 ans s'élevait à environ 5,0 %.

Les spreads des obligations d’entreprises des pays émergents sont attrayants, mais de la volatilité est attendue avec l’arrivée des nouveaux tarifs douaniers

Une politique favorable devrait continuer à soutenir les petites et moyennes capitalisations américaines

Les différentiels de taux d'intérêt restent un catalyseur des flux vers les actifs libellés en dollars

Table des matières

- PERSPECTIVES DU PREMIER SEMESTRE 2025 : RÉSUMÉ

- 2024 : FAITS MARQUANTS

- PERSPECTIVES POUR 2025

- LES CONVICTIONS D'INVESTISSEMENT

- VUES SUR LES CLASSES D'ACTIFS

Télécharger les Perspectives 2025

Lettre mensuelle | Novembre 2024

Inflation globale de la zone euro en dessous de l'objectif de la BCE en septembre

-5.2% PERFORMANCE DE L'INDICE US LONG TREASURY

Perspectives d'investissement

Après un mois où tous les regards étaient tournés vers les banques centrales, le mois d'octobre s'est concentré sur l'avenir de la croissance économique, en particulier aux États-Unis, avant que le début du mois de novembre ne laisse place au grand cirque qu'est l'élection américaine. Sur le front de la croissance, la dernière publication du FMI a relevé ses prévisions de croissance économique pour les États-Unis à 2,7 % en 2024, soit une hausse de 0,6 point de pourcentage par rapport à ses prévisions de janvier. Cette évolution souligne la supériorité des États-Unis sur les autres économies développées. Les bonnes performances de l'économie américaine s'expliquent principalement par les gains de productivité et la croissance de l'emploi. La productivité du travail est plus faible en Europe qu'aux États-Unis. Le manque d'investissement, notamment dans les technologies, a entraîné une divergence croissante du revenu par habitant de part et d'autre de l'Atlantique. Dans un rapport commandé par l'Union européenne (UE), l'ancien président de la Banque centrale européenne (BCE), Mario Draghi, a proposé d'accroître les investissements, de réformer les marchés financiers et de renforcer l'intégration régionale afin de stimuler la productivité en réponse à l'accélération de la concurrence des grandes entreprises des États-Unis et de la Chine. La dissipation, bien que partielle, de l'incertitude quant à l'avenir et au rythme de la normalisation de la politique monétaire a temporairement relégué l'inflation à l'arrière-plan. Il s'agit d'une situation très temporaire, car le retour d'une possible victoire républicaine aux prochaines élections présidentielles américaines suscite de nouvelles inquiétudes sur le marché des taux d'intérêt, notamment en raison du dérapage budgétaire et de l'augmentation des droits de douane préconisés dans le programme républicain. Les bons du Trésor se sont fortement dépréciés, le rendement du bon du Trésor à 10 ans augmentant de 60 points de base, reflétant à la fois une croissance économique plus forte que prévu et des politiques plus inflationnistes en cas de victoire des Républicains. La proximité et l'imminence des élections américaines ont fait grimper la volatilité. La volatilité implicite sur le marché du Trésor américain a augmenté de près de 40 % depuis la fin du mois de septembre. La hausse des rendements obligataires, et en particulier le différentiel de rendement attendu entre les États-Unis et les autres pays, a entraîné un renforcement du dollar par rapport à la quasi-totalité des monnaies des marchés développés et émergents.

Stratégie d'investissement

À la suite des baisses de taux d'intérêt décidées par les principales banques centrales des pays développés, à l'exception du Japon, le scénario d'un "atterrissage en douceur" est devenu le plus probable. En termes de saisonnalité, nous entrons dans la période la plus productive de l'année pour le marché américain des actions. Depuis 1945, les mois d'octobre, de novembre et de décembre ont enregistré des gains moyens de 1,04 %, 1,56 % et 1,58 %, respectivement. Toutefois, il est intéressant de noter que le mois d'octobre, année d'élection présidentielle, a connu une baisse de 0,46 % sans que cela n'affecte le comportement des mois de novembre et décembre. À la fin du mois d'octobre, l'indice américain était en baisse de 0,9 %, ce qui correspond à peu près à la performance historique. À l'heure où nous écrivons ces lignes, le pronostic reste parfaitement partagé. Christophe Barraud, classé par Bloomberg comme le meilleur prévisionniste de l'économie américaine au cours des 11 dernières années, prédit une victoire de Trump lors des prochaines élections. Si Trump gagne et que le Congrès est divisé, une grande partie du programme national sera bloquée, ce qui pourrait conduire Trump à se retirer dans des guerres tarifaires qui pourraient ralentir l'économie américaine et entraver la croissance mondiale. Nous continuons à penser que les données économiques, en particulier aux États-Unis, restent favorables : le marché du travail, la confiance des consommateurs, le soutien monétaire et la croissance des bénéfices continueront à soutenir les actions américaines, mais nous reconnaissons que les politiques inflationnistes exerceront une pression sur les taux d'intérêt à long terme.

Activité des portefeuilles

Le basculement des sondages vers une victoire de Trump le 5 novembre a dicté une approche plus prudente des taux d'intérêt américains. En effet, l'augmentation des déficits publics et des droits de douane est susceptible de faire grimper les taux d'intérêt à long terme. Comme nous l'avons vu ces dernières semaines, nous pourrions donc assister à un mouvement baissier (baisse des taux à court terme et hausse des taux à long terme). Nous avons réduit nos positions à long terme sur le Trésor américain au profit d'obligations américaines à moyen terme avec des échéances de 3 à 5 ans. Nous avons maintenu nos positions longues sur les obligations de la zone euro, car les fondamentaux continuent d'indiquer un ralentissement général. En Suisse, nous avions déjà complètement abandonné notre exposition aux obligations d'État au profit d'investissements immobiliers. Le contexte macroéconomique reste favorable aux actions, même si nous pourrions assister à une augmentation de la volatilité au cours de cette saison des bénéfices et à quelques jours des élections américaines. Nous profiterions de tout excès de faiblesse pour acheter la baisse. Il semble de plus en plus probable que l'Europe soit victime d'un second mandat républicain. En septembre, nous avons d'abord abaissé la note des actions européennes à neutre en raison de l'incertitude politique. Pour refléter la dynamique récente, nous abaissons maintenant la note des actions européennes à négative, malgré des valorisations attrayantes. À la mi-octobre, nous avons également réduit nos positions sur les petites et moyennes capitalisations européennes. Sur le front des devises, nous avons profité de la faiblesse du dollar pour renforcer nos positions sur l'ensemble de nos bases monétaires. Depuis la fin du mois de septembre, le dollar américain a gagné 2,8 % par rapport à l'euro. Nous restons positifs sur le dollar américain à court terme. Dans un contexte de forte divergence et de volatilité, nous restons convaincus des avantages des stratégies alternatives liquides telles que les stratégies global macro, alternative trend et même long/short, qu'il s'agisse d'actions ou de crédit.